发布时间: 2023-12-23 14:51:27 作者: 编织袋产品

引 言:1月全国水泥价格弱势下行为主,各地水泥价格均有不同幅度下跌,1 月初始,国内多地开始执行冬季错峰生产,加上临近春节假期,项目工程需求持续走弱,水泥供应减少,价格整体持弱势运行。2月受春节影响,工地开始停工,市场需求呈下滑趋势,再加上材料价格暂无较大起色,再加上各地防疫政策不断加紧,春节过后工地开工时间较晚,工地工程量持续低迷,预计2月全国水泥行情呈下降趋势。

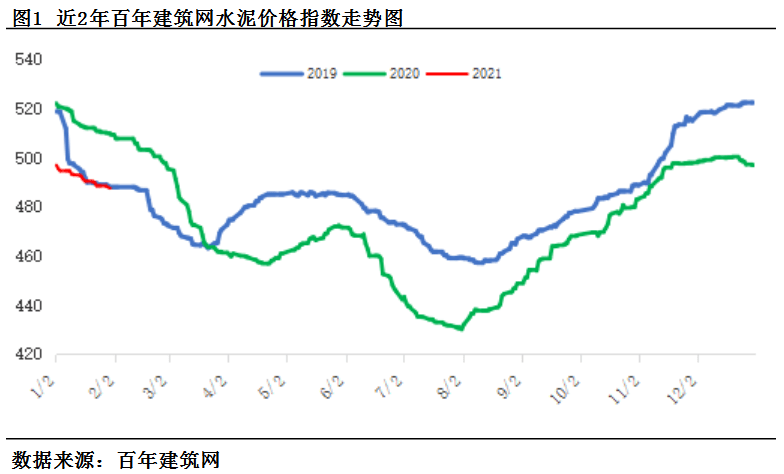

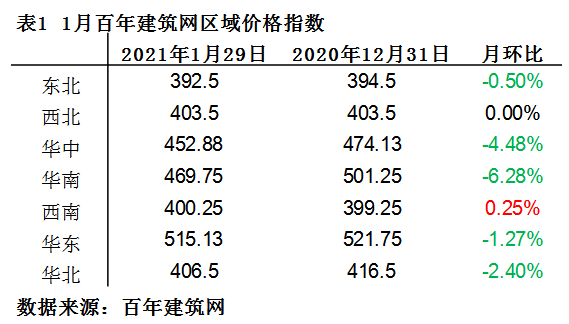

1月全国水泥价格指数走势呈现弱势下行趋势,截至1 月29日,百年建筑网水泥价格指数487.48,月环比下降1.89%。

其中东北区域下跌为主,月环比下跌0.5 %,东北因天气严寒,项目工程停滞,市场需求较差,本地企业执行冬季错峰生产,目前水泥价格涨跌对公司而言意义不大,主要水泥成交量不佳,本地市场“有价无市”,水泥行情震荡偏弱运行 。

西北区域水泥价格指数持稳定运行,月环比持平稳过渡,陕西多地水泥企业仍执行错峰生产,水泥库位保持中位,水泥出货量一般,市场行情持稳运行;其他省份冬季天气严寒,室外工地停工,需求降至冰点,水泥行情持维稳态势。

华中区域本月下跌,河南水泥企业陆续恢复生产,但本地工地需求有限,水泥整体销量不佳,再加上受橙色预警管控影响,多数工地停工,市场需求走弱,水泥价格整体降幅在30-40 元/吨;湖北多数地区水泥下跌20 元/ 吨,部分地区黄色预警管控,多数工地停工、搅拌站停产,水泥销量大幅度下滑,主流品牌水泥价格整体弱势维稳;湖南部分地区小幅下跌10- 20 元/ 吨,厂家结束错峰生产,水泥库存回升,但市场需求走弱,本地竞争加剧,价格持弱势下行为主。

华南区域水泥价格整体下调,1月广东地区水泥市场需求疲软,各大水泥厂家库存持续上升,为缓解仓库存储上的压力,区域内厂家以降价走量为主,市场报价呈下行趋势;广西新线投产冲击市场,本地市场之间的竞争压力加剧,再加上市场需求不佳,外发量减少,水泥销量不太理想,价格会出现下调,幅度在20-30 元/吨;海南本月价格下降30元/吨,市场需求表现一般,项目工程进度暂稳,厂家熟料库存中位,水泥价格弱势下行。

西南区域呈上涨,月环比上涨0.25%,云南省因原材料价格持续上涨,水泥生产所带来的成本提升,水泥价格出现小幅上涨,涨幅20-30 元/吨;其他省市整体水泥价格呈弱势维稳运行,水泥熟料库存保持中高位,项目工程需求减弱,水泥销量不佳,行情持稳观望。1 月西南地区施工需求表现一般,部分厂家心态较好,市场报价呈上涨趋势。

华东区域部分地区项目开始停工,市场需求下滑,行情整体呈弱势维稳运行,安徽、江苏多地熟料价格大大下跌,再加上外来低价水泥冲击,价格难有起色,目前华东市场整体处于震荡偏弱运行。

华北区域“京津冀”近期疫情反复,劳务工人提前返乡,项目施工工地开工率较低,水泥需求不济;山西地区受环保管控影响,当地多数水泥企业均处于停工状态,再加上当地水泥企业实行冬季错峰生产,水泥价格保持震荡偏弱运行。

随着疫情防控取得重大成果以及稳投资政策不断落地见效,2020 年1—12月份,全国固定资产投资(不含农户)518907亿元,比上年增长2.9%,增速比1—11月份提高0.3个百分点。其中,基础设施投资增速有所放缓,基础设施投资( 不含电力、热力、燃气及水生产和供应业)比上年增长0.9%,增速比1—11月份回落0.1个百分点。道路运输业投资提高1.8%,增速回落0.4个百分点。

2020 年1—12月份,全国房地产开发投资141443亿元,比上年增长7.0%,增速比1—11月份提高0.2个百分点。其中,住宅投资104446亿元,增长7.6%,增速比1—11月份提高0.2个百分点。2020年,房地产开发企业到位资金193115亿元,比上年增长8.1%,增速比1—11月份提高1.5个百分点。

2020年,新开工项目计划总投资提高11.9%,增速比上年加快10.8个百分点,新开工项目计划总投资的较快增长将为2021年投资增长带来较好支撑。

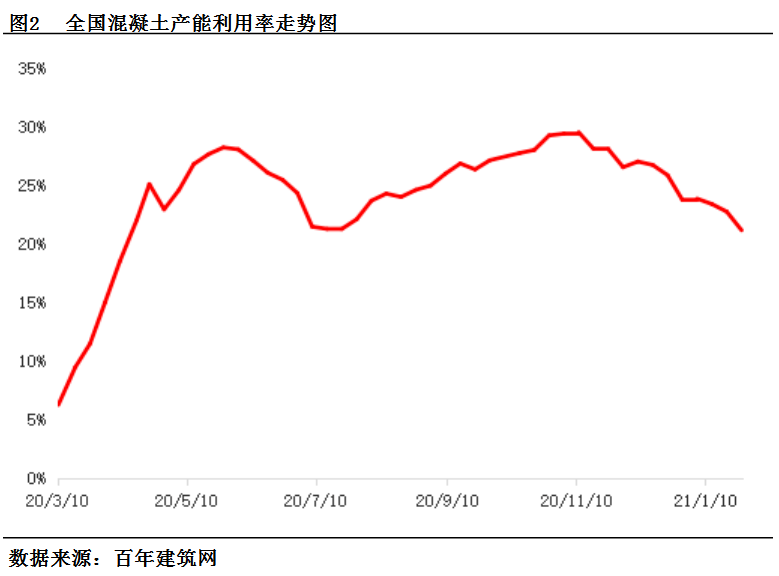

根据百年建筑网对全国2 9个省级行政区506 家搅拌站的调研多个方面数据显示,1月末全国搅拌站平均产能利用率为21.18%,环比上月下降10.9%。总的来看,1月搅拌站产能利用率持续下行,北方地区施工几乎停滞,华东、华南、华中、华北等地区产能利用率一下子就下降明显,西南区域上涨,东北、西北地区本月产能利用率跌幅较小。2月随着春节假期来临,项目施工陆续停工,预计产能利用量整体呈下降趋势。

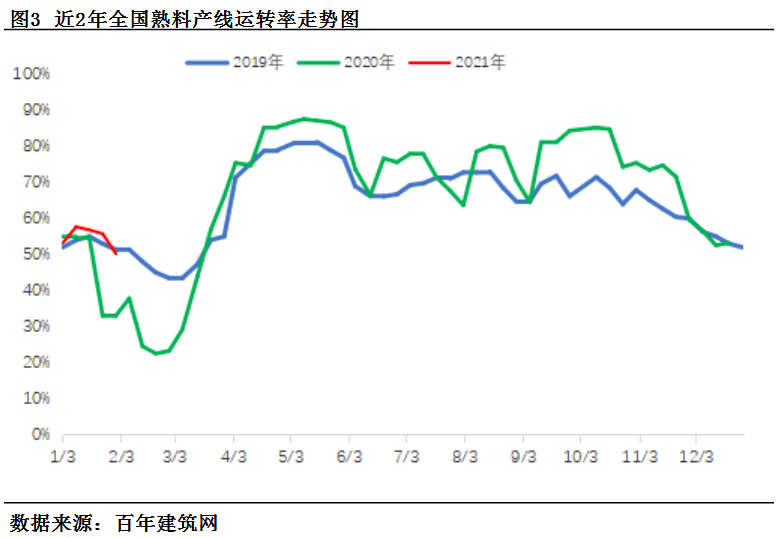

截至1 月29日,据百年建筑网所调研水泥熟料企业开工率和产能利用率情况显示,全国熟料平均运转率为50.21 %,月环比下降5.6 %。全国多地仍执行冬季错峰生产,运转率保持中位运行,临近春节假期,全国水泥企业市场行情整体弱势下行,加上受疫情影响,短期内运转率或将保持持续下行趋势。

截至1 月29日,据百年建筑网所调研水泥厂熟料库容比显示,全国平均熟料库容比为57.76 %,月环比上升2.3%。北方区域继续执行冬季错峰生产,水泥熟料库存保持中位,南方工地停工,市场需求低迷,熟料难以消耗,本地竞争压力加剧,库存持续提升,全国熟料库容比整体上升。2月各地市场需求难有起色,预计熟料库存或将继续上升。

需求端,北方天气恶劣,施工项目已陆续停工,水泥市场需求已跌至冰点,水泥行情弱势运行,南方项目进度逐步放缓,市场需求表现不佳,水泥销量减弱,价格行情难有起色;供应方面,各地继续执行错峰生产,加之春节假期影响,水泥产量缩减,预计供应持续减少。预计2月全国水泥行情呈下降趋势。返回搜狐,查看更加多